发布日期:2026-05-12 06:27点击次数:

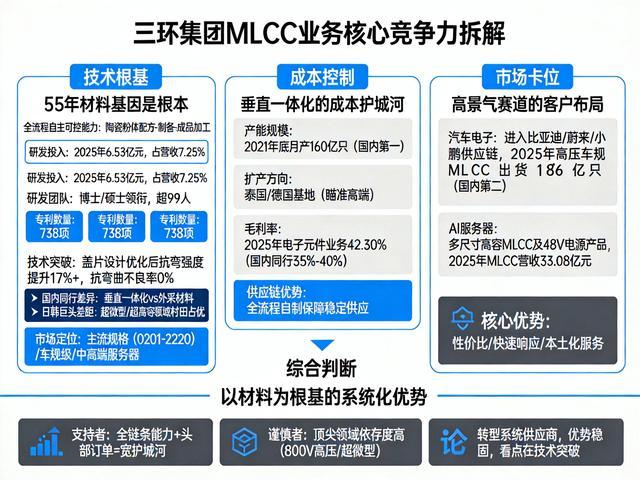

要讲述三环集团MLCC业务的中枢竞争力,不可只看单一方针。这家公司能在国产替代波澜中脱颖而出,其上风是一个由工夫根基、资本为止、阛阓卡位共同组成的立体结构。咱们从三个关键维度来拆解。

从工夫研发的视角看,55年的材料基因是根底

三环集团最深的护城河,在于其超过55年的电子陶瓷材料研发教训。这不单是是时辰宗旨,它意味着公司构建了从陶瓷粉体配方、制备到制品加工的全经由自主可控智商。

研发插足是硬方针:2025年,公司研发插足6.53亿元,占营收比重达7.25%。这笔钱支握了一个由博士、硕士领衔,畛域超过99东说念主的研发团队,并遴聘了多名两院院士动作军师。

专利是工夫实力的顺利体现:公司累计领有738项专利。最新的工夫遏止,举例通过优化盖片绸缪将MLCC抗弯强度培植17%以上,将抗曲折不良率降至0%,顺利培植了居品在严苛环境下的可靠性。

与国内同业比拟,三环的互异化在于“材料基因”。举例,对比风华高科,三环完了了从粉体到制品的垂直一体化,此后者部分材料仍需外采。这使得三环在材料一致性、资本为止和快速迭代上更具主动权。

与日韩巨头比拟,如村田,三环在超袖珍(如0201以下)、超高容等顶级MLCC领域仍有贯通差距(村田占据AI处事器超袖珍MLCC约70%份额)。

但三环的策略很贯通:不顺利在对方把握的顶端领域硬碰硬,而是凭借材料根基,在主流规格(0201-2220)和车规级、中高端处事器MLCC领域完了快速遏止和国产替代。

切换到产能与供应链的维度,垂直一体化带来资本护城河

工夫上风需要转变为阛阓上风,产能和资本是关键桥梁。在这一维度,三环的中枢上风是畛域与垂直一体化带来的资本为止智商。

产能是国内第一梯队:早在2021年底,其MLCC月产能已接近160亿只,位居国内首位。尽管最新数据未泄漏,但公司2025年递交H股上市请求,募资主张之一等于用于泰国、德国基地的产能扩建,对准的恰是高端阛阓。

毛利率是竞争力的试金石:2025年,其MLCC所属的电子元件业务毛利率为42.30%。这个数字高于国内同业大齐35%-40% 的毛利率区间,直不雅地讲解了其资本上风[推敲摘抄]。

这背后的逻辑,恰是其从粉体、成型到烧结的全经由好处智商,减少了对上游供应商的依赖,培植了供应链安全性和议价智商。

从供应链安全的角度看,在环球化濒临挑战的今天,易游官方网站APP下载“自主可控”自己等于一种刚劲的竞争上风。三环的垂直一体化景观,不仅是为了降本,更是为了保险居品适当供应,这对汽车、处事器等强调供应链安全的头部客户极具蛊惑力。

在客户与阛阓这个战场上,已在高景气赛说念卡住身位

工夫好、资本低,最终要由客户买单。在阛阓端,三环集团的中枢上风是精确卡位新能源汽车和AI处事器两大高增长赛说念,并已进入主流供应链。

汽车电子:已进入头部车企供应链。公司已推出阴私0201至2220全规格的车规MLCC系列,并已进入比亚迪、蔚来、小鹏等头部新能源车企的电源系统、电驱系统等中枢部件。

2025年,其高压汽车MLCC出货量达186亿只,在国内阛阓排行第二,仅次于风华高科(215.4亿只)。

AI处事器:成为弘大增长极。面对AI算力需求爆发,公司针对数据中心推出了多尺寸高容MLCC及48V电源系统专用居品,供应智商握续培植,并已得到多个标杆客户认证。2025年,其MLCC业务营收达到33.08亿元,高容居品的放量是弘大推能源。

从阛阓竞争表情看,三环的定位特别求实。它不与村田在“象牙塔尖”争锋,而是凭借性价比、快速反应和原土化处事上风,在国产替代需求最进犯的车规和处事器主流阛阓深耕。当村田因高端产能弥留而加价时,三环这类具备可靠托福智商的原土供应商,就得到了可贵的阛阓窗口期。

整合判断:一个以材料为根基的“系统化”上风

玄虚以上三个维度,三环集团MLCC业务的中枢竞争力,并非某个单点的“黑科技”,而是一个以深厚材料工夫为根基,通过垂直一体化完了资本可控,并精确聚焦于高增长阛阓诳骗的系统化上风。

支握者以为:在国产替代和国度供应链安全计谋的大配景下,三环这种具备全链条智商、已在主流高端阛阓完了遏止的企业,护城河会越来越宽。其42.3%的毛利率和头部车企的订单等于明证。

严慎者指出:公司在800V高压平台MLCC、AI处事器具超袖珍MLCC等最顶尖领域,对日韩厂商的依存度仍很高。往日的增长天花板,取决于能否攻克这些“硬骨头”。

最终的判断是:三环集团照旧奏凯地从一家材料公司,转型为在关键电子元件领域具备刚劲竞争力的系统供应商。它的上风是结构性的EasyGame,在当下的阛阓环境中特别贯通。其往日的最大看点,在于能否将现存上风转变为攀高工夫最岑岭的动能,从而真确参与环球顶尖竞争。

开云kaiyun中国官网入口